Come non perdere la casa all’asta e recuperare 85.000 euro? Anche questa sembrerebbe una soluzione impossibile, ma non è l’unico risultato fantastico raggiunto per il nostro cliente.

A seguire vi spiegheremo punto per punto qual era la situazione iniziale e che risultati abbiamo ottenuto.

Prima, però, vogliamo sottolineare alcuni aspetti importanti per chiunque dovesse trovarsi in una situazione di estrema difficoltà, soprattutto nel caso in cui fossero disponibili degli immobili nella procedura di recupero.

- Non cercare da solo la soluzione e non tirare conclusioni affrettate;

- Fare una scelta ponderata dei consulenti a cui affidarsi e fidarsi completamente delle loro strategie, sono collaudate su altre casistiche;

- Essere trasparenti al 100% con i vostri consulenti;

- Dare il tempo ai consulenti di analizzare, valutare e lavorare per voi.

Adesso vi spieghiamo nel dettaglio il caso in questione:

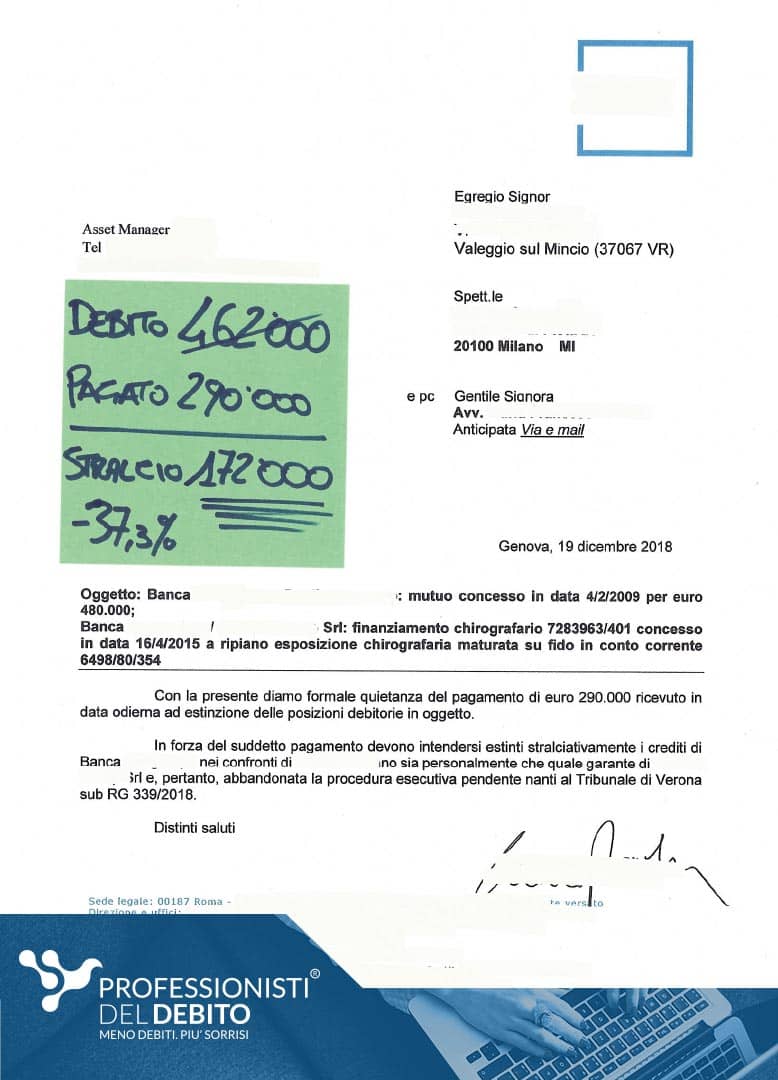

- Debito totale: € 462.000;

- Valore immobile: € 400.000;

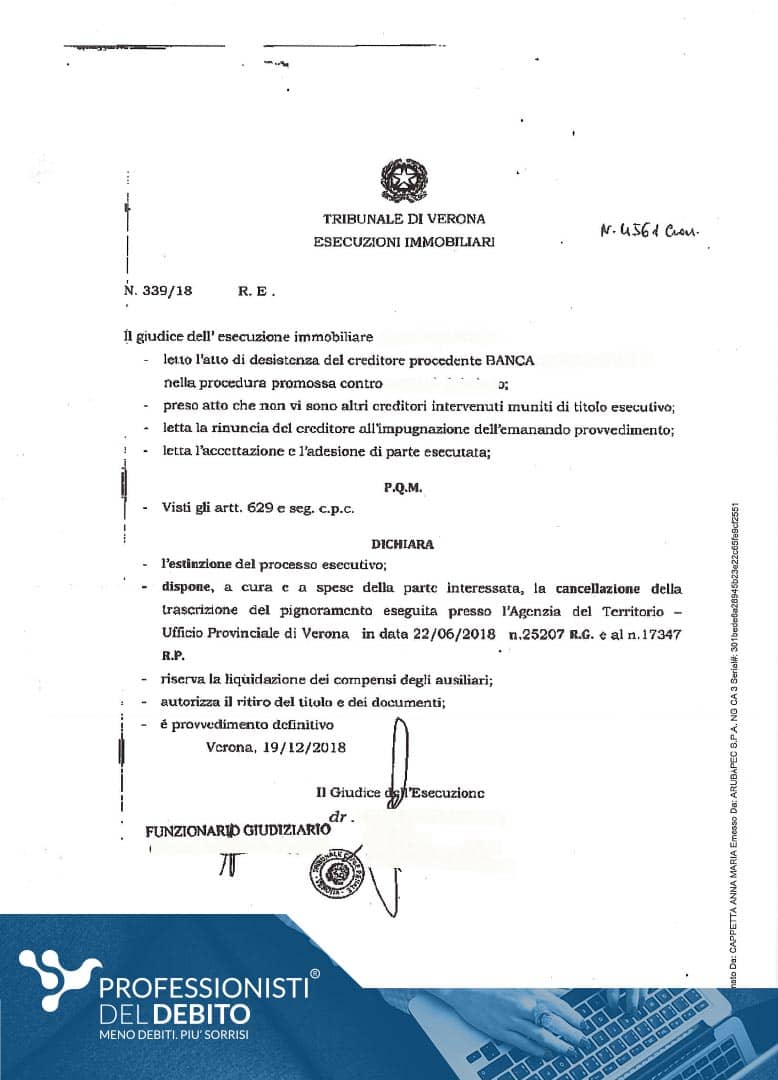

- Stato riscossione: Pignoramento immobiliare, con udienza asta già fissata.

Ci troviamo chiaramente di fronte ad un caso dove l’unica soluzione (seppur molto tardiva), in assenza di ulteriori capitali, è la vendita dell’immobile.

Ovviamente, se gestita male, il capitale scaturito dalla vendita non basterebbe neanche alla copertura dei debiti.

In questo caso, abbiamo chiesto al cliente di dedicarsi esclusivamente alla ricerca di un acquirente, velocemente e quasi a qualunque prezzo, perché se la casa fosse arrivata all’asta sarebbe stato ancor più difficile risolvere il caso.

Dopo qualche giorno, ci ha comunicato di avere un potenziale acquirente, a questo punto abbiamo iniziato una trattativa con la banca, contemporaneamente controllavamo e guidavamo anche le fasi della trattativa della compravendita dell’immobile.

A questo punto, avendo la quasi certezza di chiudere positivamente la pratica, l’obbiettivo era far rimane dei soldi in tasca al nostro cliente.

Con una giusta strategia e con un’analisi corretta, abbiamo definito la trattativa con la banca alle seguenti condizioni:

- Prezzo di vendita immobile: € 375.000;

- Pagamento a stralcio: € 290.000;

- Liquidità per ns cliente: € 85.000;

- Immobile: Liberato dal pignoramento ed ipoteche;

- Risparmio ottenuto sul debito: € 172.000.

Naturalmente, in questa pratica risaltano due elementi su tutti, lo stralcio ottenuto nei confronti della banca 172.000 € ed ancora più importante probabilmente è la liquidità rimasta nelle mani del cliente pari ad 85.000 €.

Questo caso, ci deve insegnare ulteriormente che le pratiche vanno valutate in tutti gli aspetti, ognuno di essi può essere utilizzato come leva a proprio favore.

Mai darsi per vinti, provarci fino in fondo ma nel modo giusto!

Su di noi

Aiutiamo le persone a liberarsi dal peso dei debiti, a salvare la loro casa, a preservare la loro serenità e la loro famiglia dagli attacchi di Banche, Finanziarie e Fornitori.

Partendo da uno studio approfondito della situazione reddituale e patrimoniale, dei costi necessari per vivere e dei debiti, siamo in grado di ottenere un’analisi finale personalizzata oltre che una stima del risparmio concretamente raggiungibile.

Se ti trovi in difficoltà e non sai come gestire il tuo debito, contattaci subito per una consulenza gratuita.